每位企業家都知道必須「算帳」。但會計工作往往僅被視為需完成並歸檔的稅務義務。然而,這種觀點卻掩蓋了助您成長的黃金寶藏。關鍵在於理解兩者差異:一般會計著眼於過往的外部義務,而分析會計則深入細節以引導您未來的決策。

這並非尋常的學術手冊,而是一本將會計數據轉化為真正競爭優勢的實用指南。 我們將向您展示,分析會計與總體會計並非兩個獨立的世界,而是觀察企業健康狀況的兩片互補鏡片。您將看到,像Electe 這樣的現代分析平台如何將這兩種視角融合,為您提供完整的圖景。目標是什麼?為您提供工具,不僅了解您賺了多少錢,更重要的是了解您在何處、如何賺錢,以及最關鍵的——為什麼能賺到錢。

本指南將協助您:

您將學會如何將數字從簡單的記錄轉化為戰略性洞察,這條路徑我們已在深入探討從原始數據到有用資訊的旅程中進行過探索。

請將總帳(COGE)視為企業的官方身份證明文件。其目的在於嚴謹且依時序記錄所有對外交易:開立發票、支付供應商款項、銀行往來等。最終目標是編製年度財務報表,這份正式文件須符合精確的民法與稅法規範。

這是您向銀行、投資者及稅務機關展示的名片。其結構基於雙重記帳法等原則,提供歷史性與綜合性的業績概覽。

預算分為三份關鍵文件:

總體會計回答了一個根本性問題:「發生了什麼事?」它為您提供過往績效的官方寫照,這是與外部利益相關者溝通時不可或缺的依據。

然而,它的最大限制在於:它能告訴你年度是否盈利,卻無法揭示原因。它不會顯示哪些產品創造了最高利潤,也不會指出哪些訂單正在造成虧損。因此,你需要更深入的分析。

總帳就像一張標示國家疆界的地圖。它精確且不可或缺,但永遠不會告訴你,在一個小鎮裡哪間餐廳提供最超值的餐點。

當今中小企業不能僅滿足於了解最終結果。它們必須將財務報表數字與營運流程相連結,以釐清價值創造的來源。欲掌握整體背景,可深入研究ISTAT(義大利國家統計局)對企業數據的分析報告。總體會計是起點,但要制定戰略決策還需更多資訊。欲了解如何組織這些數據,請參閱我們附有企業資料庫範例的文章。

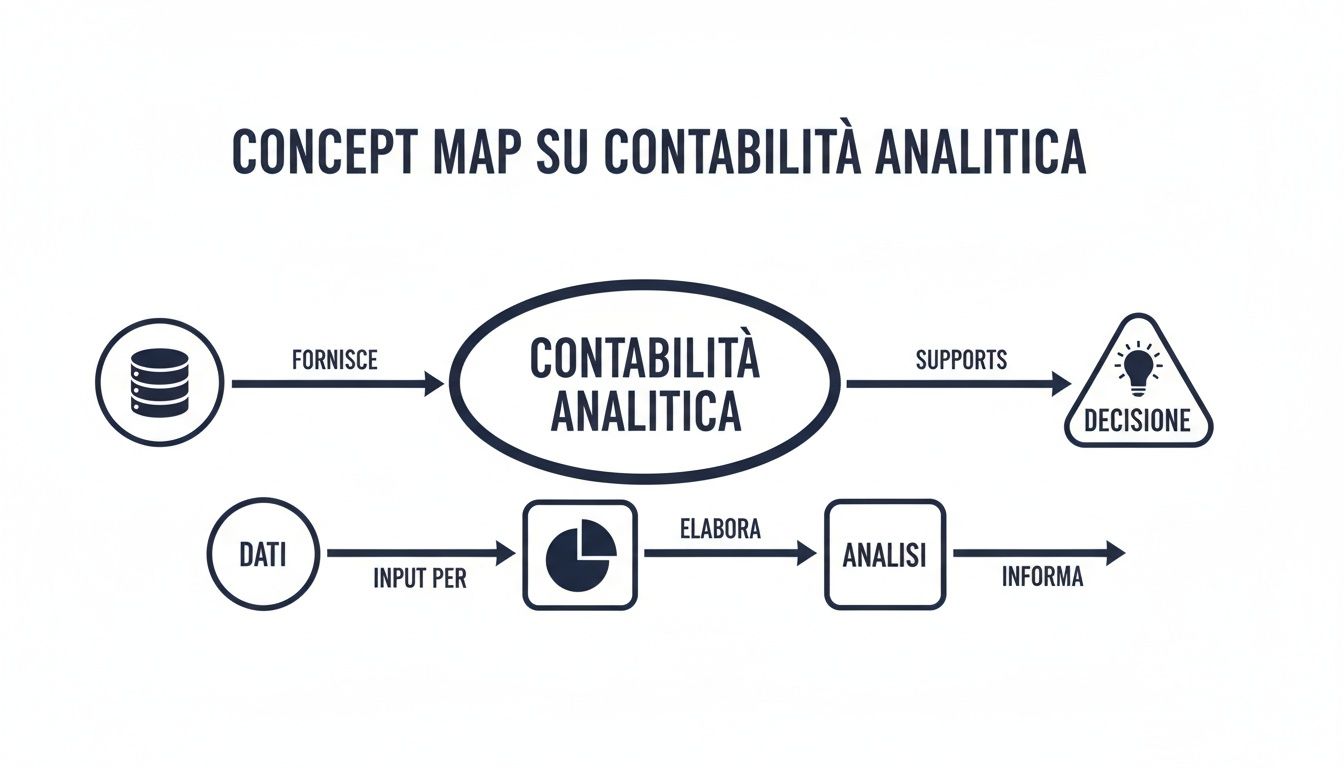

若說總帳會計是地圖,那麼成本會計(COAN)便是企業的GPS導航系統。它不關注外部環境,而是聚焦於內部細節。其唯一目的在於引導您駕馭日常營運,助您找到最有利可圖的道路。

這是一個純粹的管理工具,專為決策者設計的控制儀表板。它將總帳的大數據逐項拆解,以回答關鍵問題:

為有效運作,成本分析會計會重新分類成本,不僅要了解「花了多少」,更要釐清「如何花」與「為何花」。

關鍵區別有兩點:

與一般會計不同,分析會計具有靈活性。您可以採用不同的方法,例如直接成本法(僅將變動成本計入以計算貢獻利潤)或全成本法(同時包含固定成本)。方法的選擇可能徹底改變對盈利能力的認知,並引導重要決策,例如調整價格或放棄某項業務線。

簡而言之,分析會計與總務會計並非競爭對手,而是盟友。前者賦予數字以戰略意義,後者則依法必須記錄這些數字。欲了解現代工具如何自動化執行這些分析,請閱讀我們關於最佳商業智慧軟體的深度解析。

我們已將兩種會計系統視為具有不同功能的工具。現在讓我們將它們進行比較,以理解為何它們必須協同運作,才能為您提供業務的全方位視野。

總體會計是強制性的,著眼於過去,並面向外部主體(銀行、稅務機關)。其提供摘要數據,並設有明確的截止期限,通常為年度。

分析會計則非強制性,具有靈活性且著眼於未來。它有助於內部管理層做出決策,提供可每日更新的詳細資訊。

此表格總結了總帳與分析帳之間的根本差異。

特徵總體會計(COGE)分析會計(COAN)目的提供資產與收入的整體概覽以滿足法律要求。分析產品、客戶或部門的盈利能力以優化資源配置。適用對象外部主體(銀行、供應商、股東、稅務機關)。內部管理層(企業主、高階主管、部門負責人)。時間範圍主要為歷史性。記錄已發生事實(結算)。面向未來。支援規劃與決策(預算與結算)。規則嚴格且由《民法典》與會計準則(OIC)編纂。靈活且可根據企業資訊需求自訂。細節概略性。 將數據彙整為財務報表的宏觀項目(例如「服務成本」)。細緻且詳盡。將數據按成本中心、訂單、產品進行細分。

理解這些差異是讓它們對話的第一步。

總體會計告訴你是否賺了錢。分析會計則精確說明利潤的來源,以及如何在未來創造更多利潤。

直到昨天,將總帳與分析帳連結仍是一項耗時費力、充滿風險的手動流程,通常仰賴複雜的試算表完成。這種做法不僅浪費寶貴時間,更帶來極高的錯誤率,導致分析結果難以信賴。

正是在此處,人工智慧登場,改變了遊戲規則。

由人工智慧驅動的數據分析平台,例如 Electe,在兩種會計系統之間搭建動態橋樑,將原本耗時數週的工作轉化為僅需數分鐘的流程。

該平台直接連接您的管理系統,提取總帳數據。隨後,透過機器學習演算法,將彙總的成本項目拆解並智能分配。

與其根據固定規則手動分配成本,人工智慧會分析營運數據(機器工時、平方公尺等),以找出最精準的成本驅動因素。其結果是精確且切合實際的成本分配,徹底消除近似估算。

這意味著分析會計與總體會計不再是兩個獨立的世界。它們將成為您業務的單一整合且互動的視野。

想像您擁有一張儀表板,只需輕點一下,即可從損益表的整體概覽(用於稅務合規)切換至單一產品或客戶的獲利能力報表(用於策略分析)。

透過統一儀表板,您可以:

這種敏捷性改變了您的決策方式。您無需再等待月底結算:即時獲取答案。如此一來,會計管理不再是回顧性作業,而是成為您成長策略的驅動力。

從理論轉為實踐至關重要。以下是開始發揮分析會計與總體會計協同效應的3個具體步驟。

我們已見識到,總帳會計為您提供企業的「成績單」,而成本會計則賦予您提升未來評分的工具。然而真正的革命,不在於二者擇一,而在於將其融合。

現代的AI驅動數據分析平台使這一切成為可能,將靜態會計數據轉化為企業的動態導航系統。您無需再拘泥於後視鏡,終於能專注於前方的道路,預判彎道並加速邁向目標。

這不僅是遵守稅務截止期限的問題,更在於深入理解創造利潤的機制、優化資源配置,並建立持久的競爭優勢。

.svg)

.svg)

.svg)