營運資金(亦稱工作資本)是維持企業日常運作的命脈。 簡單來說,它代表您短期財務資源(現金、客戶應收款、庫存)與短期負債(供應商應付款、稅款、分期付款)之間的差額。為何如此重要?因為若未能妥善管理此指標,即使是最具潛力的企業,其成長也可能受阻。

將營運資金視為中小企業油箱中的燃料。 它並非僅在結算時才需關注的靜態數字,而是讓您能夠支付薪資、結清供應商款項、把握新機會,而無需追逐流動資金的能量儲備。謹慎管理營運資金,可讓您從「被動」財務(僅應對緊急狀況)轉變為「主動」財務(預先滿足需求,並自信地規劃成長)。

在本指南中,我們不僅將向您展示如何計算營運資金,更重要的是如何將其轉化為戰略槓桿。您將學會透過智能儀表板即時監控營運資金、設定自動警報以防措手不及,並將其與現金流預測相連結,從而做出基於數據的決策。

營運資本的概念是評估企業短期財務健康狀況的起點。要正確分析此概念,關鍵在於區分其「總額」與「淨額」兩種形式,後者能為您的戰略決策提供最實用的洞察。

有效管理此指標可確保您的償付能力、優化現金流並提升盈利能力,同時避免因帳戶透支或緊急融資所產生的不必要成本。

要深入理解這個概念,必須區分同一枚硬幣的兩面。總營運資本(或稱總流動資本)是您所有流動資產的總和:現金、應收帳款及庫存,這些資產將在一年內轉化為現金。

然而,真正具有戰略意義的數據是淨營運資本(CCN)。其計算方式採用一個簡單卻強大的公式:

CCN = 流動資產 - 流動負債

淨營運資本是衡量您能否僅憑業務產生的資源履行短期承諾,而無需依賴外部融資的真實指標。

正向的現金轉換比率(CCN)是個極佳的訊號:代表貴公司財務狀況穩健且具備安全緩衝。相反地,負值則是一記警鐘,可能預示未來將面臨現金流壓力,需要進行更深入的分析。

在不斷變化的經濟環境中,密切關注營運資金至關重要。 義大利的股份有限公司佔全國企業總營業額的75%,正面臨日益嚴峻的挑戰,例如稅務債務增加(2023年增長6.6%)。此數據凸顯了審慎管理短期支出之重要性。欲了解詳細分析,請參閱Press Magazine上有關義大利企業營業額趨勢的數據。

主動監控 CCN 意味著:

現在我們已經奠定基礎,讓我們來看看如何計算和解讀這個指標,將其轉化為競爭優勢。

超越簡單的數學公式,是將營運資本計算轉化為真正戰略槓桿的第一步。基本公式很直接:從流動資產中扣除流動負債。但正是隱藏在數字背後的意義,揭示了您中小企業的真實營運效率。

計算並非目的本身,而是分析的起點,且分析過程必須始終考量背景因素。例如,正值可能暗示穩定性,但過高的數值可能隱藏著效率低下的問題,例如堆積在倉庫的滯銷庫存,或是客戶遲遲未償還的應收帳款。

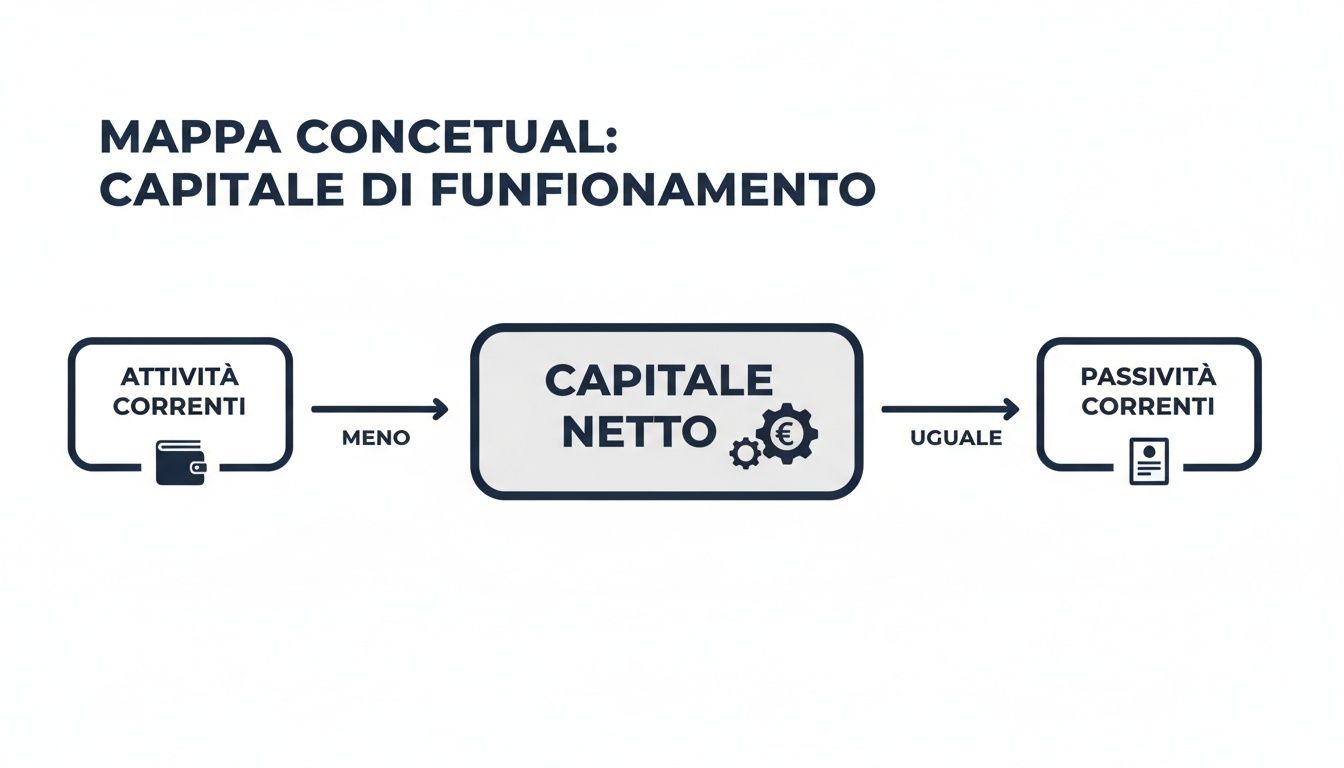

此概念圖說明了從流動資產與流動負債出發,計算淨營運資本的流程。

此圖表清晰呈現流動資金與短期負債之間的平衡,如何決定企業的財務與營運健康狀況。

為更深入理解背景的重要性,讓我們比較兩種相反的情境。

案例1:服裝電子商務

假設一家線上商店擁有100,000歐元的流動資產(現金、應收帳款及庫存),以及60,000歐元的流動負債(供應商、短期債務)。

正向營運資本(CCN)為40,000歐元,表示企業能夠支付即將到期的債務。然而,若這100,000歐元中的大部分資金被鎖定在庫存(滯銷存貨)中,該資本便無法創造價值,反而成為成本負擔。

案例二:

超級市場連鎖店現在考慮一家超市,它立即向客戶收款,但延遲60或90天支付供應商。該超市可能擁有500,000歐元的流動資產和700,000歐元的流動負債。

在此情況下,負的營運現金流並非警訊,而是極高效營運模式的徵兆。該公司正運用供應商的資金來支應日常營運。

營運資本的負值,常見於零售業與大型分銷業,顯示出在償還債務前,將銷售額轉化為現金流的卓越能力。

若要獲得更深入的洞察,僅憑CCN的絕對值是不夠的。您必須將其與其他衡量其「品質」的指標相結合。

這些關鍵績效指標(KPI)經由持續監控,能讓您掌握財務狀況的脈動,並在問題惡化前及時採取行動。

從理論轉為實踐的時刻,正是營運資金管理轉化為真正競爭優勢的關鍵。優化此指標不僅僅是「算帳」,更需實施一系列旨在提升現金流效率的策略。目標簡單直接:先收款、後付款,並僅保留庫存中最必要的存貨。

此策略性方法可讓您釋放寶貴的流動資金,否則這些資金將「凍結」在壞帳或滯銷庫存中。每回收一歐元,就意味著您能將這筆資金重新投入成長、創新或減債,從而強化中小企業的財務穩健性。

將發票轉化為現金的速度是流動性管理的重要支柱之一。即使是最微小的收款延遲,也可能對最穩健的公司造成沉重壓力。

以下是一些您可立即實施的策略:

完善的信貸管理政策不僅能提升流動性,更能透過清晰透明與專業服務,強化與客戶的關係。

流動負債的管理同樣至關重要。與供應商協商有利的付款條款,可讓企業更長久地保留現金流,並將其用於日常營運。

請考慮以下策略:

有效的債務管理並非指拖延付款,而是尋求對您與商業夥伴皆有利的平衡點。

倉庫往往是資本最僵化的區域之一。每件滯留在貨架上的產品,都是未能為您創造價值的資金。目標在於找到充足庫存與避免資本無謂僵化的平衡點。

最有效的技術包括:

這些策略若納入更廣泛的企業流程管理框架中,將能徹底改變您的營運效率。即使是正確的稅務規劃,例如房地產業從業者對短期租賃的稅務管理,也會直接影響企業的流動性。

宏觀經濟環境顯然扮演著關鍵角色。預測顯示,2025年義大利企業營業額將成長2.6%。此樂觀前景為中小企業創造了巨大機遇,只要它們能善用營運資金來支持成長。

有效管理營運資金遠不止於按時支付帳單。它是將財務穩定轉化為成長跳板的戰略引擎。事實上,它使您能夠為擴張提供資金並把握新的市場機會,通常無需依賴外部融資。

過多的資本,若被滯銷庫存或遲緩的應收帳款所綁住,就是無法為您創造價值的閒置資金。相反地,資本不足則可能扼殺您的事業雄心,迫使您放棄重要訂單。關鍵在於找到適當的平衡點,並衡量資本運作的效率。

要精確衡量企業運用營運資金的效率,最強大的指標莫過於現金轉換週期(Cash Conversion Cycle,簡稱CCC)。此指標計算將投資轉化為庫存及其他營運資源,再轉化為銷售所得現金所需的天數。 簡而言之,它回答了一個關鍵問題:「每投資一歐元,需要多長時間才能回流到現金流中?」

更短的現金轉換週期代表著高效的營運效率。這意味著您正以極快的速度將資產轉化為現金,釋放可立即重新投入以推動成長的資本。

主動監控並降低營運資金周轉天數,是優化營運資本、提升中小企業整體財務健康狀況的最有效策略之一。

讓我們看一個實際例子。一家CCC為90天的製造企業,必須為其營運提供三個月的資金,才能看到回報。如果透過更有效率的管理將此週期縮短至60天,便能釋出一整個月的營運資本。這筆額外流動資金可用於:

在當前環境下,這種方法至關重要。根據ISTAT報告中對義大利經濟前景的預測,2025年義大利的投資預計將增長3.1%。對於中小企業而言,這是一個戰略性機遇:將利潤重新投資於營運資本,以擴大生產規模並提升效率,同時運用先進的數據分析工具輔助決策。

忘掉月底才更新的試算表吧。在營運資金管理中,被動應對的作法無異於自找麻煩,使您暴露於不必要的風險之中。現代財務管理講求動態與預測性。依賴過時數據意味著被動應對問題而非預先防範,將您的流動性置於險境。

像Electe 這樣的 AI 驅動數據分析平台Electe 這種模式。您無需手動彙整數據,只需將管理系統、帳單系統和銀行帳戶連結至單一集中化環境。結果如何?只需輕點滑鼠,即可獲得清晰且隨時更新的財務健康概覽。

主動管控的第一步,是將數字轉化為直觀易懂的資訊。精心設計的儀表板能將複雜的表格轉化為直觀的圖表,讓您一目瞭然地掌握營運資金的動態變化。

不可或缺的指標包括:

這些並非靜態報告,而是互動式工具,讓您能夠深入分析數據並將其轉化為決策。若想了解現代商業智慧軟體如何革新企業管理,歡迎前往我們的部落格深入探索。

真正的轉變來自自動化。設定自動警報意味著將監控流動性的任務交由技術全天候執行。

自動警報系統如同擁有一個不知疲倦的財務分析師,僅在必要時向您發出通知,讓您得以專注於業務發展,而非執著於數字監控。

透過Electe設定自訂的臨界閾值。當發生以下情況時,平台將立即透過電子郵件或應用程式向您發送通知:

這種方法讓您有時間在潛在的流動性緊張轉變為危機之前採取行動。

下方的儀表板顯示Electe 的預測性警報如何Electe 即將發生的現金流風險,從而實現及時干預。

人工智慧將監測提升至全新境界。傳統分析著眼於過往數據,而我們的人工智慧驅動數據分析平台Electe 的預測模型,則透過分析歷史數據,以極高精準度預測未來現金流。

該平台會考量銷售的季節性、客戶的付款行為以及供應商的付款期限,以建立真實情境。這使您能夠回答關鍵問題,例如:「60天後,我是否有足夠的現金流來支付薪資和新訂購的原材料?」

這項能力徹底改變了營運資金的管理。您不再只是檢視昨日的數據,而是與企業的未來展開對話。

我們已探討營運資金的「是什麼」、「為什麼」與「如何運作」。現在是時候付諸行動了。理論固然重要,但唯有實際行動才能區分一家掙扎求生的中小企業與一家具備財務實力、能夠持續成長的企業。

目標是停止將營運資金視為單純的會計作業,開始將其作為戰略槓桿來運用。從現金週期分析到監控自動化,每個步驟都旨在釋放資源、降低風險,並建立更穩固的財務基礎。

以下是一份可立即採取的具體行動清單,助您優化營運資金管理。

若需有關如何建立這些工具的實用指南,請閱讀我們關於如何使用Electe建立有效分析儀表板的文章。

營運資金管理已不再是財務部門的專屬職責,而是每家中小企業成長策略的核心要素。理解、計算並優化此指標,意味著將現金流管理從壓力來源轉化為強大的競爭優勢。

從手動分析轉向即時監控,輔以智能儀表板和預測性警報,讓您能夠預先發現問題、把握商機,並以前所未有的信心做出數據驅動的決策。釋放被緩慢應收帳款或無用庫存所佔用的資本,意味著獲得必要的資源來投資創新、擴張和人才。

Electe分析不再是大企業的專利,而是能為企業成長之路提供指引的可及資源。

您準備好要改變營運資金的管理方式了嗎?立即了解如何 Electe 如何為您提供所需的可視性與洞察力。立即開始免費試用 →

.svg)

.svg)

.svg)